Даниил Юдаев © 2025

Увеличили проникновение в сервисы

Как мы увеличили проникновение в сервисы

Переработали бизнес-процессы, интерфейс и коммуникацию, что дало +5% к целевой метрике (с 8% до 13%), а также значительно упростило флоу и улучшило второстепенные метрики.

Финтех

Конверсия

Улучшение

Бизнес-процессы

О продукте

Банк Хайс — первый в России банк для ИП с картой физлица (b2c).

Аудитория — предприниматели в диджитал-сфере, которым нужен рабочий инструмент с базовым функционалом. Только то, что используется каждый день.

Команда и моя роль

Ведущий продуктовый дизайнер в выделенной команде

5 дизайнеров (продуктовые, веб / бренд, иллюстратор),

3 менеджера: (pm, cto, cpo),

Большая техническая команда (аналитики, разработчики и QA).

Я участвовал во всех аспектах разработки продукта: от мозговых штурмов и согласования бизнес-процессов до проектирования интерфейсов.

Задача от CPO

В рамках квартального OKR увеличить долю клиентов, подключивших хотя бы 1 личный сервис (для физлиц) с 8% до 15%.

«На РКО мы уже не зарабатываем, поэтому нужно сразу тащить людей в сервисы для ФЛ. Повышайте проникновение и пушьте карту агрессивнее»

Проанализировали данные и предположили

Часть клиентов не подключают сервисы,

потому что не знают о них

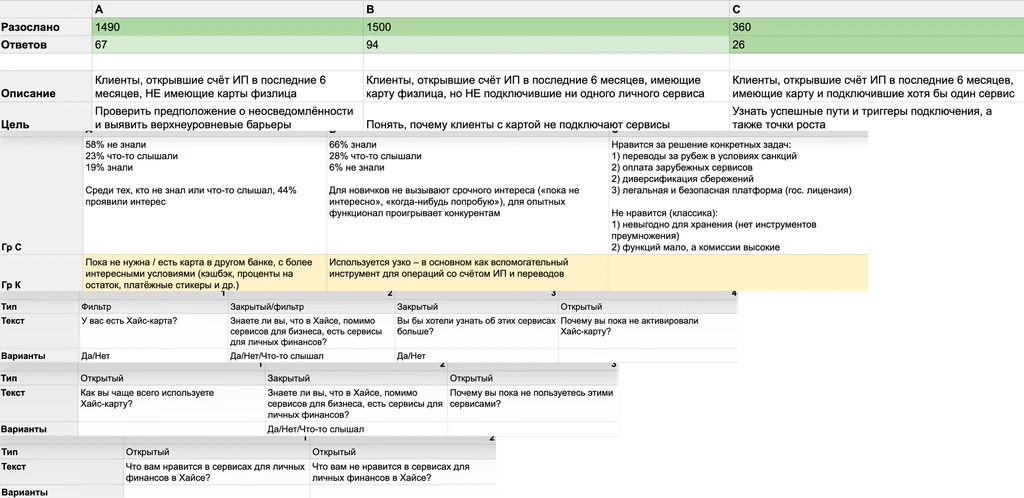

Банк недавно менял стратегию, поэтому взяли выборку с открытыми счетами ИП за последние 6 месяцев, которые выполнили любое активационное действие (5139 клиентов):

Личные сервисы подключены у 7% (против >30% для бизнес-сервисов),

29% не имеют карты и доступа к личным сервисам, а также исключены из вовлекающей коммуникации.

«Были обращения, когда люди пришли по рекомендации ради конкретных сервисов, но не увидели их в ленте»

«Банк в первую очередь для ИП. Карта физлица рекомендуемый, но не обязательный продукт»

«Сейчас карта есть только у 71% клиентов из выборки, соответственно остальные не имеют доступа и не попадают под пуши и рассылки»

Проверили опросом (Pathway)

~35% хотят узнать, но не имеют доступа

Поскольку карта — это ключ, дающий доступ к сервисам, мы изучили интерес к обоим продуктам и выявили причины отказа от них:

Решают нишевые задачи, а не массовые потребности,

Условия и функционал слабые на фоне рынка.

Обсудили с бизнесом

Масштаб важнее идеала

Вместо уговоров дадим карту каждому клиенту по умолчанию. Это даст максимальный охват: доступ к сервисам и коммуникация будут у всех, даже если сами сервисы пока не идеальны.

«До сервисов пока сделаем нормальный путь, чтобы они просто узнали и дошли, а потом уже поработаем над фичами и удержанием. То что карта проигрывает банкам для физиков — вполне логично, т.к. это не автономный продукт. Сделаем так, чтобы она хотя бы просто у всех была»

Приоритизировали

Сначала откроем доступ и коммуникацию,

затем сделаем карту базой

Чтобы клиенты без карты узнали о сервисах уже сейчас, откроем витрину личных сервисов и запустим коммуникацию — это быстрое решение в моменте.

Чтобы устранить проблему системно, прикинули варианты и сравнили их по табличке. Самый рабочий — выпуск карты как завершающий шаг открытия счёта ИП, поэтому протестируем его.

Быстрое решение для текущих клиентов

Открыли витрину и сравнили два подхода

Гипотеза:

Если клиенты без карты смогут увидеть и изучить личные сервисы,

Тогда конверсия в подключение вырастет ~ на 3–4%.

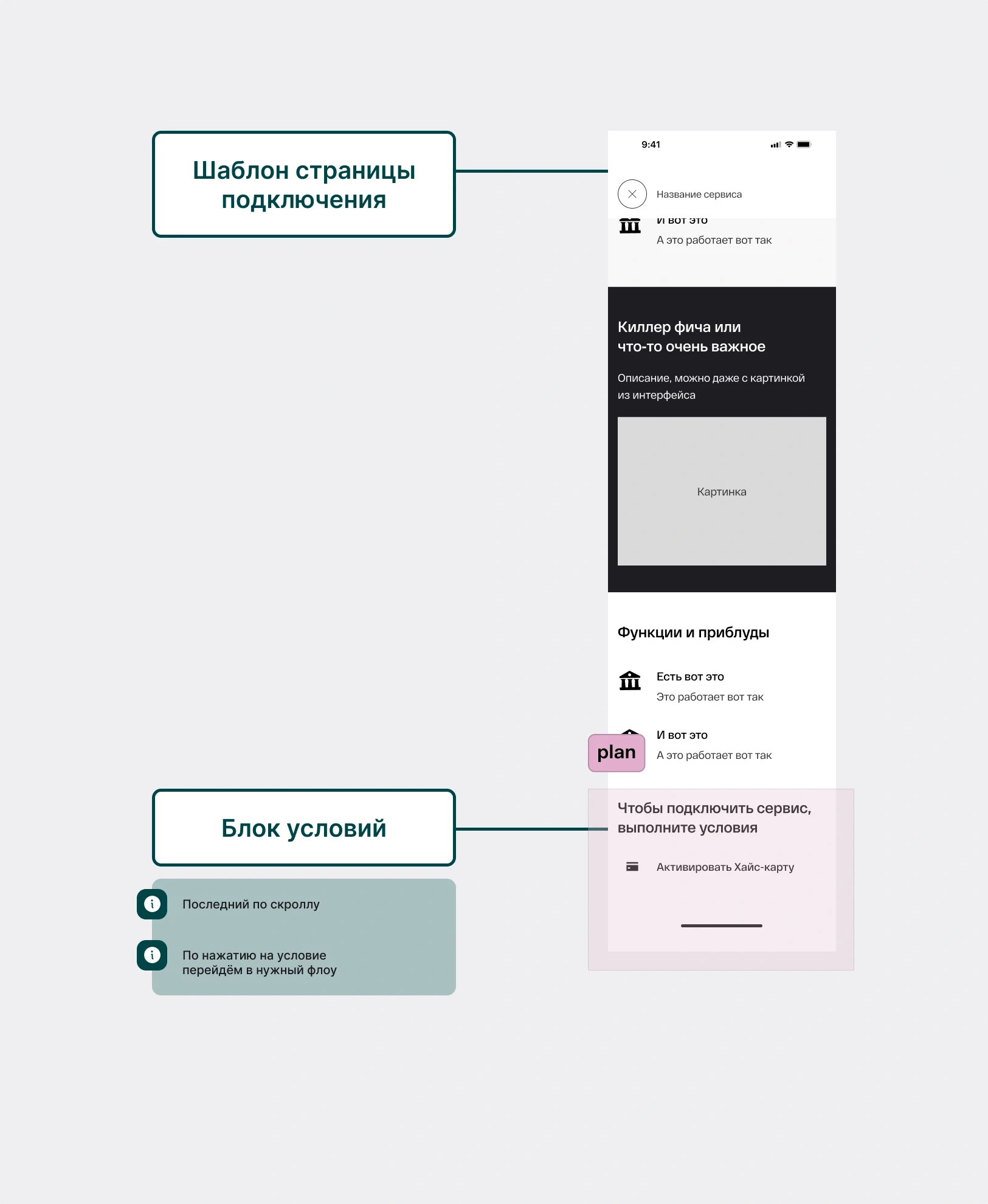

В первую очередь изменили логику витрины — стали показывать личные сервисы всем пользователям. Чтобы найти лучший формат презентации требований, провели два UX-теста.

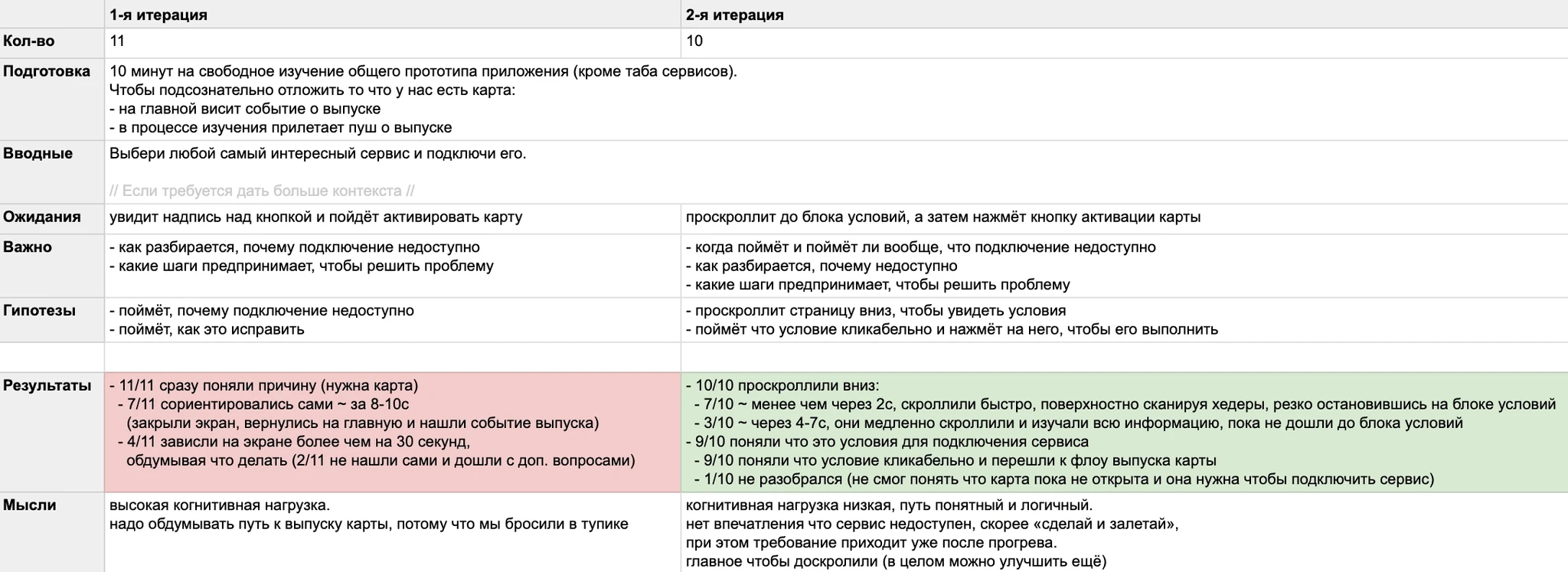

UX–тест / 1-я итерация

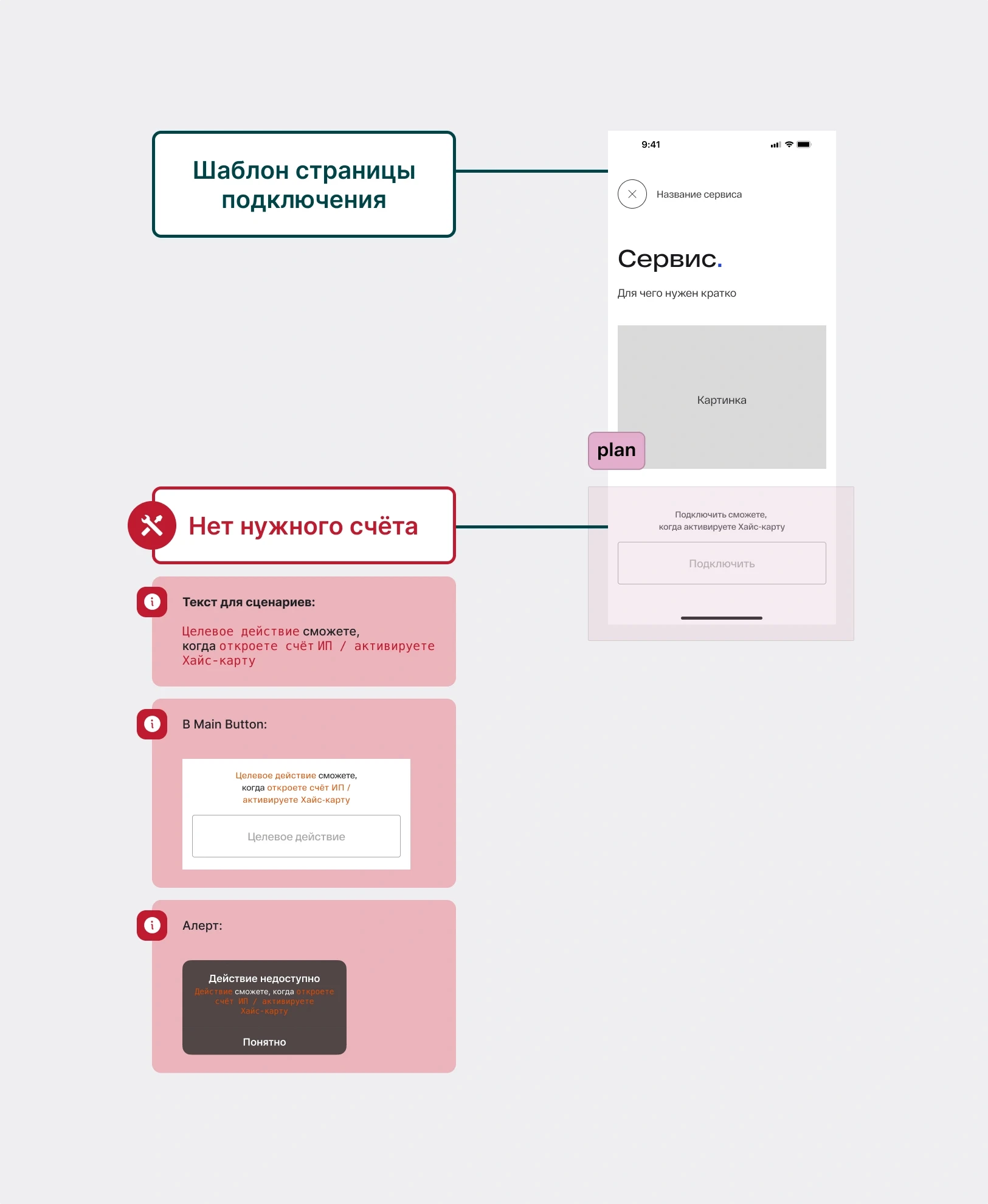

Кнопка подключения с условием

Добавили ошибку, если у клиента нет нужного счёта. Для этого дополнили ошибки счёта в дизайн‑системе.

100% поняли ошибку, 64% перешли к выпуску карты, но 36% попали в тупик

«Таак… А куда теперь?»

UX–тест / 2-я итерация

Блок с условиями внизу страницы

Вынесли условия в отдельный блок внизу страницы. В него положили кнопку выпуска карты.

100% проскроллили экран, 90% поняли условие и перешли к выпуску карты

«Активировать карту? Нуу, допустим»

В первом варианте люди сами думают куда им идти, а во втором получают

решение там, где возникает потребность, поэтому мы выбрали его.

Быстрое решение для текущих клиентов

Передали второй подход в разработку

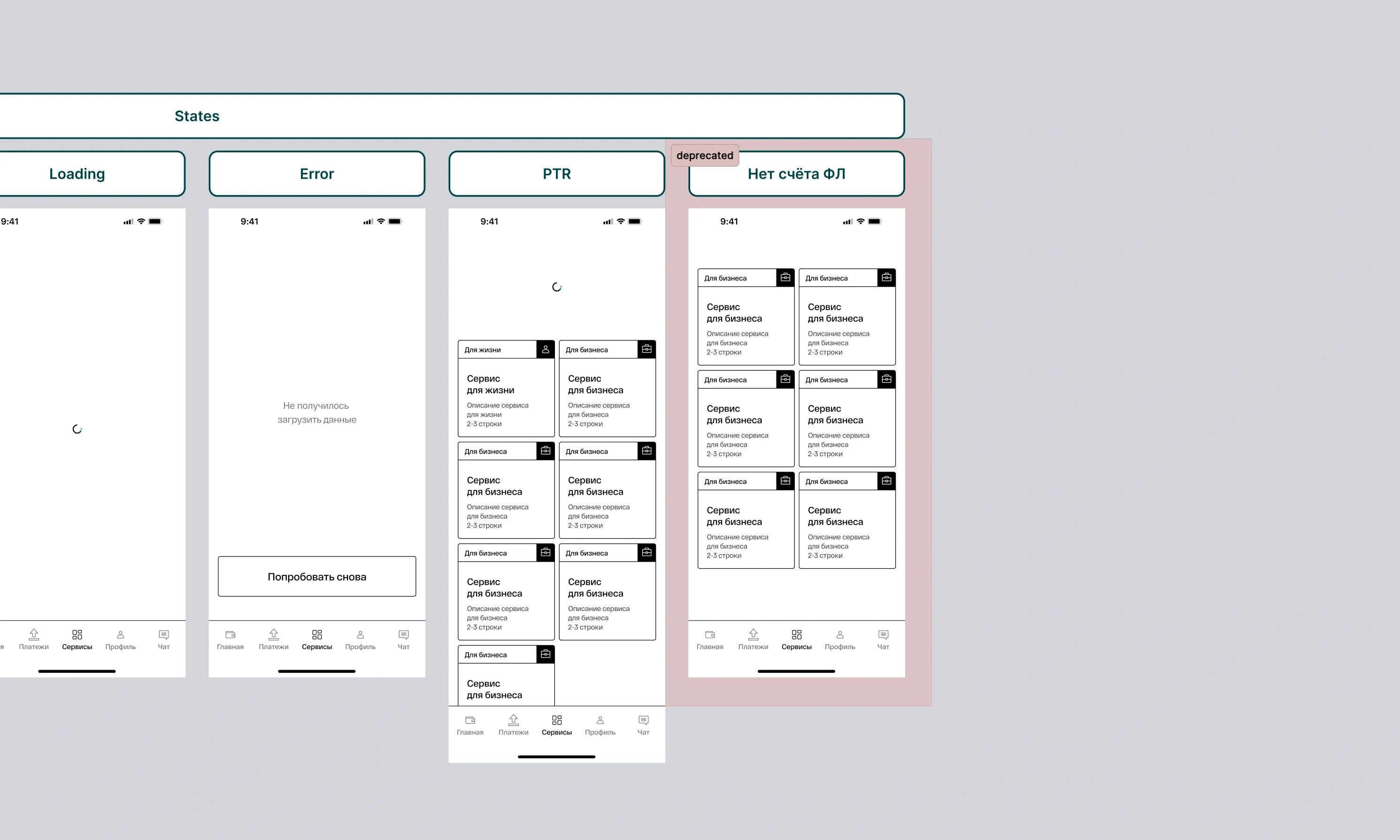

Удалили состояние витрины «У клиента нет счёта ФЛ»,

Изменили условия для пушей и рассылок,

Обновили флоу, прописали обработку ошибок и навигацию между сценарями.

Конверсию в личные сервисы замерим на дистанции (3–4 месяца после прода).

Долгосрочное решение для новых клиентов

Объединить выпуск карты с открытием счёта ИП

Гипотеза:

Если выпуск карты станет завершающим шагом открытия счёта ИП,

Тогда доля клиентов с картой приблизится к 100%, а конверсия

в личные сервисы вырастет ~ на 3-4%.

«А что, если не создавать новые шаги, а просто объединить процессы?

Сами по себе флоу простые, но вместе могут утомить клиента»

Избавляемся от рисков, чтобы не сломать воронку

Упрощаем флоу открытия счетов

Убрать выбор дизайна карты (влияет только на цифровую),

Убрать придумывание кодового слова (сгенерируем сами),

Объединить документы по карте и по счёту ИП в один список, для открытия единой электронной подписью.

«Люди выбирают салатовую карту и расстраиваются, когда им привозят скучный пластиковый Black»

«Кодовое слово просто копируют с подсказки и тут же забывают. За всю историю банка им никто не воспользовался»

«ПЭП решает проблемы и с менеджерами, и с бумагами, и с CRM. Плюс сразу откроем оба счёта, и упрашивать на карту больше не нужно»

Что в итоге — наш геймчейнджер

«Станьте полноценным клиентом»,

вместо «Откройте счёт ИП»

Теперь, открывая счёт, пользователь получит всё необходимое за один раз, не разделяя процессы на бизнес и личное. Карта и счёт открываются

одновременно и подписываются вместе единой подписью.

Ключевое достижение

Практически отсутствуют новые экраны для разработки, при этом шагов для клиента стало значительно меньше

Коммуникация изменилась с «Откройте счёт ИП» на «Станьте клиентом»,

Выпуск карты занимает 0 экранов (остался только документ для подписания),

После подписания документов оба счёта переходят в статус открытия.

A/B-тест и влияние на бизнес

Конверсия и завершаемость выросли,

а обращения в поддержку упали практически в 2,5 раза

Раскатывали итерациями, т.к. меняем фундамент воронки. За короткий срок сложно замерить конверсию в личные сервисы, поэтому сфокусировались на сохранности текущих процессов:

QA и внутреннее тестирование (1 неделя),

Раскат на 10% (2 недели, проверить стабильность),

Раскат на 50% (2 недели, замерить метрики).

Результаты:

% завершивших сценарий открытия счетов +3% (с 67% до 70%),

Обращения в поддержку -56%. При онлайн-встречах больше не нужно отправлять фото подписанного ДКО в чат, что снимает пласт проблем с изображениями.

Обсудили с командой и раскатали на остальных:

Помимо улучшения метрик избавились от лишних бумаг,

что сэкономит ресурсы и сделает клиента счастливее,

Конверсию в сервисы замерим на дистанции (3–4 месяца после полной раскатки).

Что на проде?

Показатели сохранились, хоть и чуть скромнее ожиданий

Через 3,5 месяца замерили влияние всех изменений в сумме

(обновлённая витрина и карта по умолчанию):

Основная метрика

Конверсия в сервисы +5%

+3% принесли действующие клиенты через обновленную витрину,

Чуть менее 2% добавили новые пользователи, получающие карту по умолчанию.

Второстепенные метрики

Устойчиво на дистанции

% завершений открытия счетов вырос на +4% (с 67% до 71%),

Обращения в поддержку на этапе открытия счетов -48%, падение практически в 2 раза.

Что пошло не так (неучтённое)

Пауза перед первой покупкой по карте

У новых клиентов время до первой операции по карте увеличилось на ~12%. Причина — вместе с упрощением флоу убрали маркетинговые пуши:

Раньше они мотивировали открыть карту. В новом процессе мы решили, что если карта открыта, объяснять её ценность больше не нужно.

Оказалось — пользователю всё ещё нужен стимул.

Исправили — вернули коммуникацию, изменив под новый контекст:

Изменили фрейминг с «Активируйте Хайс-карту» на «Попробуйте Хайс-карту»,

Изменили триггер с «Нет карты» на «Не было операций по карте N дней».